اﻷحد 6 يوليو 2025 ص

خلال ولايته الأولى، كانت واردات الألمنيوم ضمن أهداف الرئيس الأميركي دونالد ترامب الأقرب، حيث طالتها رسوم جمركية بنسبة 10% رافقت أخرى فُرضت على واردات الصلب بـ25% اعتباراً من يوم الـ23 من مارس 2018.

في نهاية المطاف، ألغت صفقات متعددة مع العديد من الأطراف التجاريين تلك الرسوم، بيد أنها هذه المرة، وبقرار دخل حيز التنفيذ يوم الـ12 من مارس الجاري، أتت دون استثناءات أو إعفاءات، وبنسبة أعلى عند 25%.

التعريفات التي ذُيّل قرارها بإشارة إلى المخاوف على الأمن القومي -وهو ما يقصد به هنا حماية الصناعة الوطنية من غزو المنتجات الأجنبية- تمس سلعة أساسية من بين الأكثر تداولاً على نطاق واسع. وبينما تضرّ بمصالح المصدرين الكبار، ومن ضمنهم دول عربية، وتهدد بإعادة رسم سلاسل التوريد، فإنها تطرح علامات استفهام حول قدرة الصناعة الوطنية الأميركية بالفعل على مجاراة نَهم أكبر سوق مستوردة للألمنيوم في العالم.

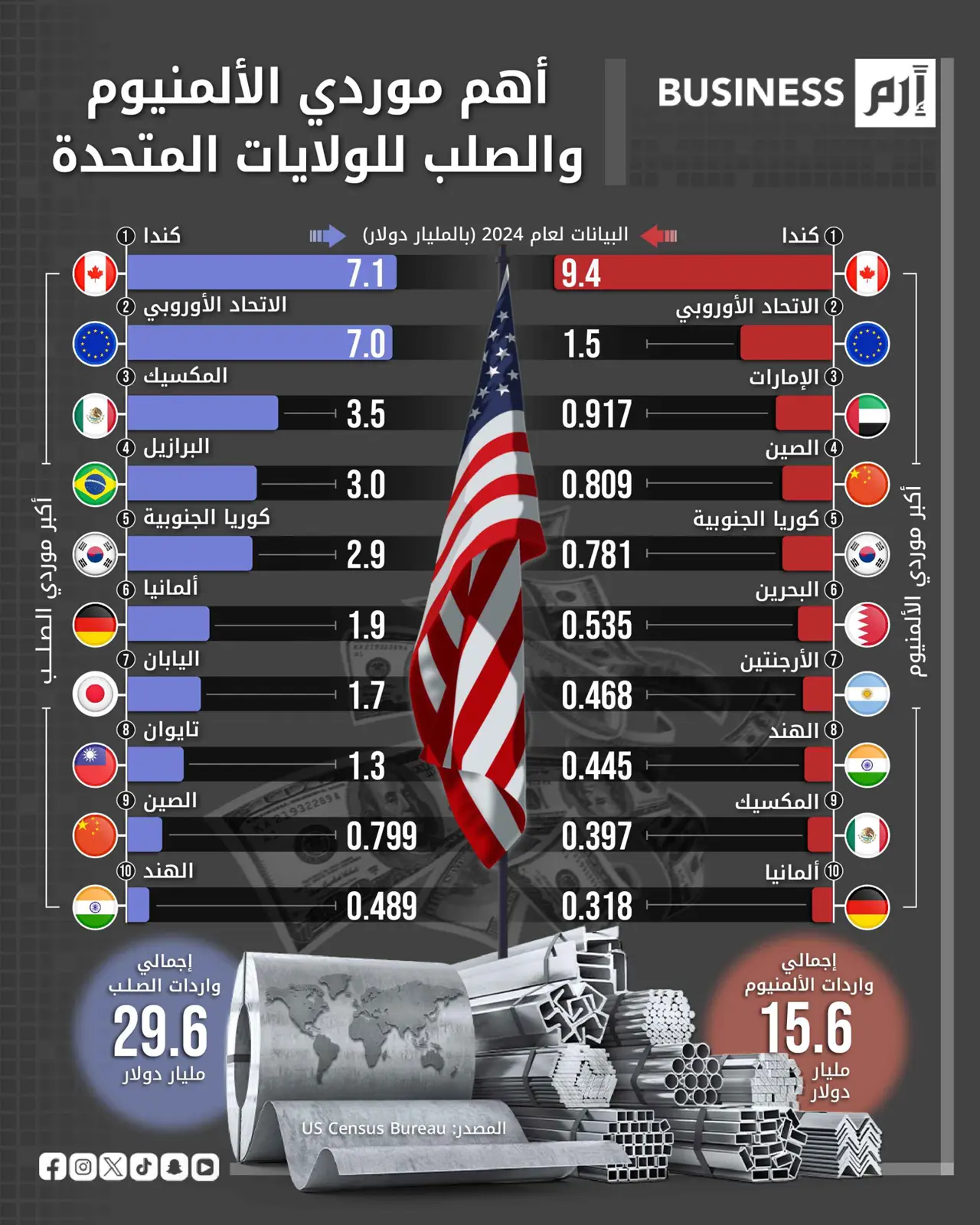

تعد الولايات المتحدة أكبر مستوردي الألمنيوم، وهي تعتمد بشكل متزايد على الواردات لتلبية الطلب على هذا المعدن متعدد الاستخدامات. فمعظم الألمنيوم المستخدم في سوقها مستورد، نصفه تقريباً من كندا، إلى جانب اعتمادها على العديد من البلدان الأخرى.

تظهر بيانات إدارة التجارة الدولية الأميركية، أن واردات الولايات المتحدة من الألمنيوم بلغت نحو 5.4 مليون طن متري في عام 2024، وجهت للاستخدام المحلي، وهو ما تعادل قيمته 17.5 مليار دولار.

وتحتل كندا المركز الأول كأكبر مُصدّر للألمنيوم إلى الولايات المتحدة، بدعم من القرب الجغرافي أولاً، وكذلك العلاقات التجارية القوية بين البلدين التي ضمنت تدفقاً مُستمراً لهذه السلعة الحيوية لمعظم الصناعات. وتُمثل شحنات الألمنيوم الصادرة من كندا نحو 60% من إجمالي واردات أميركا منه.

في العام الماضي، صدّرت كندا إلى الولايات المتحدة نحو 3.2 مليون طن متري بقيمة 9.4 مليار دولار، أي ضعف ما استوردته أميركا من الدول التسع التي تليها من حيث الحصة مجتمعة.

وبواقع 347 ألف طن متري، تُعد الإمارات ثاني أكبر مصدري الألمنيوم إلى أميركا، وهو ما يشكل أكثر من 6% من وارداتها، بقيمة تقترب من 917 مليون دولار. أما الصين فتحل المرتبة الثالثة بواقع 218 ألف طن متري، تليها كوريا الجنوبية 214 ألفاً، والبحرين أكثر من 200 ألف بقيمة 534 مليون دولار.

في الوقت الذي أدت فيه الحرب التجارية خلال السنوات الأخيرة إلى تراجع جاذبية الصين كشريك تجاري لأميركا في منتجات الألمنيوم -رغم كونها المنتج الأول لهذه السلعة- برزت الإمارات كلاعب رئيس باعتبارها خامس أكبر منتج عالمي للألمنيوم، وبات جزءاً مهماً من صادراتها يتجه إلى الولايات المتحدة مدفوعاً بالطلب الكبير الذي تشهده منتجاتها عالية الجودة في السوق الأميركية.

أما البحرين، سادس منتج عالمي، والتي يُعدّ قطاع الألمنيوم فيها أكبر مصدر لإيرادات التصدير، فقد منحها موقعها الاستراتيجي في الشرق الأوسط أيضاً دوراً حيوياً في تجارة الألمنيوم. وتستورد منها الولايات المتحدة كمية كبيرة مستفيدة من جودة المنتجات وأسعارها التنافسية.

بإضافة كل من عُمان وقطر والسعودية، تكون منطقة الخليج قد ورّدت إلى أميركا قرابة 680 ألف طن متري من الألمنيوم في العام الماضي، بقيمة إجمالية وصلت إلى 1.9 مليار دولار (تمثل 12% من الواردات الأميركية)، خصوصاً عبر شركاتها الخمس الكبرى: «الإمارات العالمية للألمنيوم» (EGA)، و«ألبا» (Alba) البحرينية، و«معادن» (Ma’aden) السعودية، و«ألومنيوم قطر» (Qatalum)، و«صحار» (Sohar) العمانية.

في الولايات المتحدة، يوجد أكثر من 60 ألف مستورد ومشترٍ للألمنيوم، ويبلغ عدد شحنات استيراده النشطة حوالي 2.2 مليون شحنة حول العالم، وفقاً لبيانات الشحن الأميركية.

في المقابل، تُعتبر صناعة الألمنيوم الوطنية ضيقة، وفقاً للمعايير الدولية. فبحسب هيئة المسح الجيولوجي الأميركية، بلغت الطاقة الإجمالية للصهر في البلاد 1.7% فقط من الحصة العالمية، إذ لا يوجد في الولايات المتحدة سوى أربعة مصاهر عاملة أنتجت مجتمعة حوالي 680 ألف طن من الألمنيوم في العام الماضي، بانخفاض عن 741 ألف طن في 2017، وهو العام الذي سبق فرض ترامب للرسوم الجمركية خلال ولايته الأولى، بحسب بيانات «هاربور إنتليجنس» (Harbor Intelligence).

وعلى مدى العشرين عاماً الماضية، تحوّلت الولايات المتحدة إلى لاعب هامشي في هذه الصناعة كثيفة الاستهلاك للطاقة، ومال ميزان القوى سريعاً نحو الدول التي تدعم أسواق الطاقة لديها بشكل كبير، أو تتمتع بإمكانية الوصول إلى مصادر كهرباء رخيصة.

اليوم، تُعدّ الصين أكبر مُنتج للألمنيوم في العالم بلا منازع، وقد أنتجت في العام الماضي 43 مليون طن متري تمثل قرابة 60% من إجمالي الإنتاج العالمي، وفق أحدث تقرير للسلع المعدنية من هيئة المسح الجيولوجي الأميركية.

يتوقع بنك الاستثمار الهولندي «أي إن جي» (ING) أن تواجه الصناعات في الولايات المتحدة التي تعتمد بشكل كبير على واردات الألمنيوم والصلب، والمتكاملة بشكل عميق مع سلاسل التوريد الأميركية، تكاليف متزايدة وانقطاعات إذا مضت الإدارة الأميركية قدماً في التعريفات الجمركية المقترحة.

أما على مستوى التجارة العالمية الأشمل، فهذه الرسوم الجمركية بحد ذاتها «لا تُغير قواعد اللعبة»، وفق ما تراه «كابيتال إكونوميست» التي استندت في استنتاجاتها إلى بيانات تظهر أن تجارة الألمنيوم والصلب لا تشكل سوى 3% من حجم التجارة العالمية، حتى مع تضمين المنتجات المصنعة مثل البراميل والعلب. وضمن هذه النسبة، لا تمثل الصادرات إلى الولايات المتحدة سوى 0.25%.

بيد أنه وبالنظر إلى الاقتصادات الفردية، لا تبدو مصالح المصدرين بمنأى عن التأثير، خصوصاً كندا التي تلعب فيها صادرات الصلب والألمنيوم إلى الولايات المتحدة دوراً مهماً في رفد ناتجها المحلي الإجمالي.

بشكل عام، ستفرض محاولات الهروب من وطأة التعريفات الأميركية تحديات على القطاع، إذ ستعيد توجيه سلاسل التوريد، وتخلق منافسة صعبة على الأسواق البديلة، ولا سيما في آسيا وأوروبا.

كندا على سبيل المثال بثقل إنتاجها، قد تُحوّل الصادرات صوب أوروبا التي تمنحها وصولاً معفى من الرسوم الجمركية إلى أسواق متعددة. وقد يُؤثر هذا التحول سلباً على الأسعار في السوق الأوروبية، التي تعد فيها إيطاليا وهولندا أسواقاً تقليدية لألمنيوم المصنعين الخليجيين.

وفي ظل هذا الواقع الجديد، قد تعيد دول الخليج التي تحظى صناعة الألمنيوم فيها باهتمام متزايد ضمن جهود التنويع الاقتصادي، توجيه إنتاجها داخلياً وإقليمياً، مع وجود قدرة كبيرة على استيعابه مع توسع المنطقة في إقامة مشاريع عمرانية ضخمة، إلى جانب التركيز على صناعات جديدة يدخل فيها الألمنيوم كعنصر أساس، مثل الطاقة النظيفة والسيارات الكهربائية.

وتبقى عواقب الحمائية التجارية التي تنتهجها أميركا عصية على التنبؤ الدقيق، لكنها قد تلقي بظلالها على الاقتصاد العالمي من زوايا متعدّدة، الأمر الذي يستوجب استعداد الشركات في مختلف القطاعات لجميع السيناريوهات.