الثلاثاء 12 أغسطس 2025 م

في ظل التصعيد المتزايد بين إيران وإسرائيل، هناك حرب من نوع آخر تدور... ليست حرب صواريخ، بل حرب أنابيب وأسواق وصفقات.

من مضيق هرمز إلى موانئ بكين، تشهد خريطة الطاقة العالمية تغيّرات متسارعة، بفعل التصعيد المستمر بين إيران وإسرائيل، ودخول الأميركيين أخيراً وبقوة على خط الصراع بضرب المفاعلات النووية الإيرانية، ما رفع من منسوب المخاطر على ممرات الإمداد الحيوية.

مضيق هرمز، الذي يمرّ عبره نحو 20% من النفط العالمي، عاد مجدداً إلى الواجهة، بعد إعلان البرلمان الإيراني موافقته على مشروع قانون لإغلاقه، مع ترك القرار النهائي للسلطات الأمنية الإيرانية. في المقابل، تواصل الصين تعزيز احتياطاتها من النفط والغاز، استعداداً لأي اضطراب محتمل في الإمدادات.

في هذا التقرير الخاص نرصد في «إرم بزنس» أبرز التطورات، ونتوقف عند السيناريوهات المحتملة لتأثير التصعيد على الأسواق، وكيف تتعامل الدول الكبرى مع هذه المرحلة الحساسة.

كشف بارني غراي، محرر شؤون النفط الخام العالمي في شركة «خدمات استخبارات السلع المستقلة» (ICIS)، أنّه رغم تصاعد التوترات وبدء استهداف مواقع نووية في إيران، فإن سيناريو إغلاق مضيق هرمز لا يبدو وارداً في الوقت الراهن.

قال غراي، في حديث لـ«إرم بزنس»: «أسعار النفط تعكس هذا التقييم، إذ تحتوي بالفعل على علاوة مخاطرة بنحو 10 دولارات. ومع أن أي تحرك فعلي نحو الحصار قد يدفع الأسعار إلى ارتفاع حاد، فإن الاعتماد الإيراني على تصدير النفط إلى الصين، الحليف الاستراتيجي، قد يشكّل عامل تهدئة. ويُرجّح أن تلعب بكين دوراً في كبح التصعيد، خشية تعرّض إمداداتها للخطر، الأمر الذي يُبقي الأمور ضمن حدود يمكن التحكم بها – حتى الآن».

أوضح غراي أنّ «إغلاق مضيق هرمز، ولو كان مؤقتاً، سيخلق أزمة كبيرة في إمدادات النفط، نظراً لصعوبة تعويض الكميات الهائلة التي تمرّ عبره يومياً. ورغم وجود طاقة إنتاج احتياطية لدى دول مثل السعودية، فإن تعويض 15 مليون برميل يومياً، غير ممكن عالمياً».

وأضاف: «لذلك؛ فإن ما سنشهده في هذه الحالة هو صدمة في الاستهلاك الفعلي، نتيجة عدم قدرة إمدادات النفط الخام على الوصول إلى الأسواق. وسنكون أمام سيناريو مشابه لما حدث عام 1990 خلال الغزو العراقي للكويت، حين واجه العالم صدمة حقيقية في الإمدادات، وارتفعت أسعار النفط بشكل حاد وسريع».

لا شك في أنّ النفط سيكون أول المتأثرين بأي تصعيد في الحرب بين إيران وإسرائيل. اقتصادياً، هناك ثلاثة عوامل رئيسة يجب التوقف عندها: الإمدادات؛ الشحن؛ والممرات البحرية.

بالنسبة إلى الإمدادات، حتى الآن لم تتأثر صادرات النفط من دول المنطقة، بما فيها إيران. لكن الخطر لا يزال قائماً، خصوصاً إذا ما استهدفت عمليات الإنتاج أو التصدير فى إيران. وبحسب «مجموعة أستراليا ونيوزيلاندا المصرفية» (ANZ Bank)، تُنتج إيران حالياً حوالي 3.3 مليون برميل يومياً، وتصدّر نحو 1.8 مليون برميل. وأي انخفاض في هذه الأرقام يعني ببساطة: أسعار نفط أعلى.

أما بالنسبة إلى تكاليف الشحن، فقد ارتفعت في ما يخص شحنات النفط عبر مضيق هرمز بنسبة 100% منذ بدء الحرب، وفقاً لـ«كلاركسون للأبحاث» (Clarksons research).

يشكل مضيق هرمز ممراً لنحو 18 مليون برميل يومياً من النفط الخام والمنتجات النفطية، وهذا يمثل حوالي 20% من إمدادات النفط العالمية، وفقاً لـ«بلومبرغ».

لهذا السبب؛ لا تستبعد التوقعات ارتفاع أسعار النفط إلى ما فوق 120 دولاراً للبرميل في حال تضرّر هذا الممر الحيوي. وهناك ممرات أخرى قد تتأثر في حال توسعت رقعة الحرب، مثل مضيق باب المندب، الذي يمرّ عبره نحو 2.9 مليون برميل يومياً من النفط الخام.

رغم أن الأنظار مشدودة نحو النفط ومضيق هرمز، فإن معركة الغاز بدأت فعلياً. تشير مارتا ديل بوينو، نائب رئيس تحرير «غاز إن فوكس» (Gas in Focus) في في شركة «خدمات استخبارات السلع المستقلة»، إن التهديدات التي تواجه أسواق الغاز العالمية كبيرة جداً في ظل تصاعد النزاعات، خصوصاً في الشرق الأوسط.

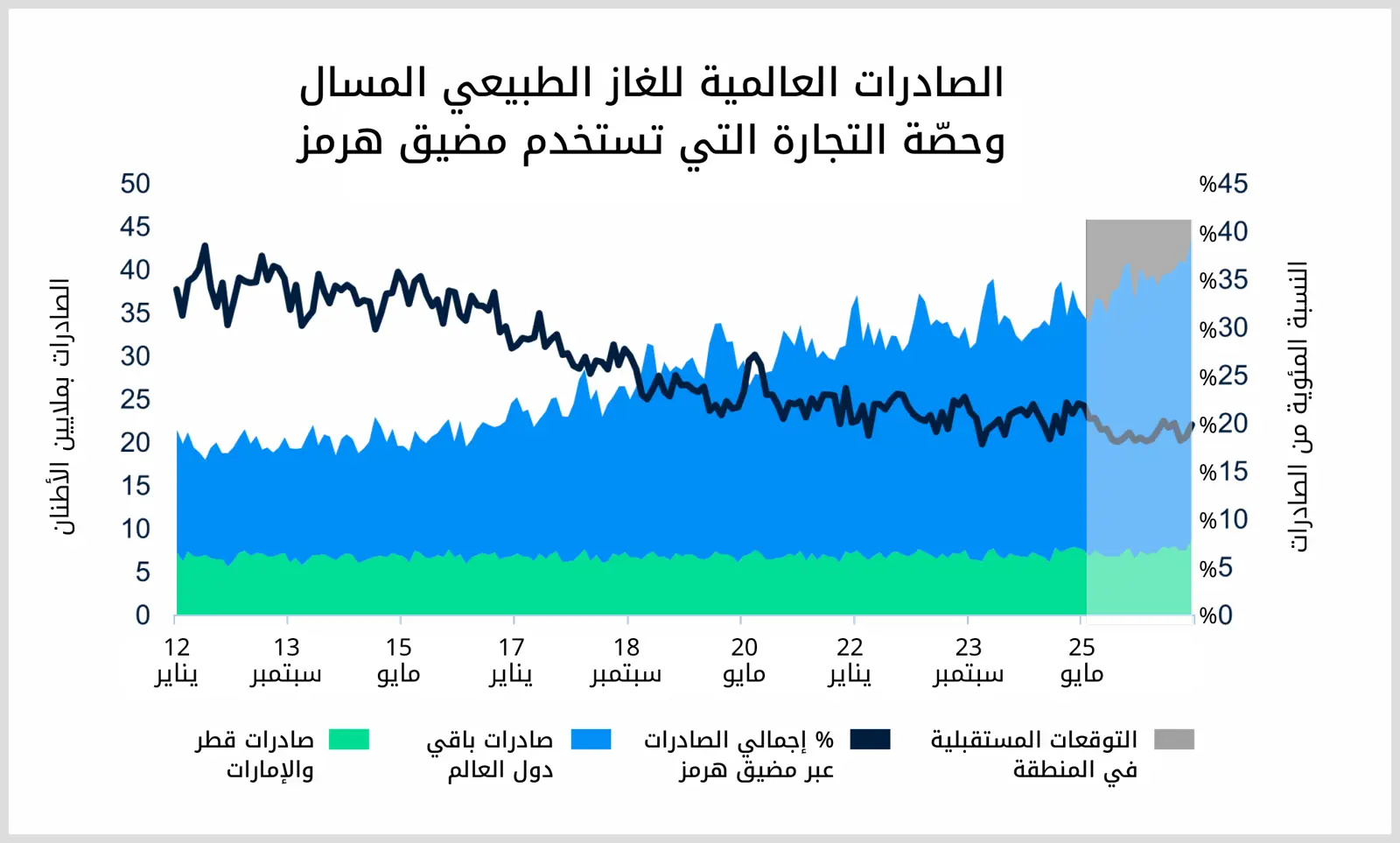

شرحت ديل بوينو، في حديث إلى «إرم بزنس»، أبرز التهديدات التي تواجه أسواق الغاز الطبيعي المسال عالمياً، والسيناريوهات المحتملة في حال إغلاق مضيق هرمز الذي تمر عبره نسبة كبيرة من إمدادات الغاز، وقالت: «حتى الآن، لم نشهد انخفاضاً في الكميات المصدَّرة عبر المضيق، لكن هناك تهديداً آخر يلوح في الأفق، يخص منطقة أوروبا تحديداً، ويتمثل في تدفّق الغاز الإسرائيلي إلى مصر. فقد تحوّلت مصر من دولة مصدِّرة في عام 2023 إلى مستوردة صافية في عام 2024، مما اضطرها إلى دخول سوق الغاز الطبيعي المسال لتأمين احتياجاتها المحلية المتزايدة».

أضافت: «إذا توقفت واردات الغاز من إسرائيل إلى مصر، ستضطر القاهرة إلى الجوء إلى السوق الفورية، ما سيؤدي إلى منافسة مباشرة مع أوروبا على الإمدادات، خصوصاً تلك القادمة من الولايات المتحدة. هذه المنافسة سترفع الأسعار، ولا سيما على مؤشر (TTF) الأوروبي. كما أن دخول مصر يضع ضغطاً إضافياً على السوق، رغم تراجع الطلب الآسيوي مؤخراً، ما يهدد بارتفاع جديد في الأسعار العالمية للغاز».

ترى ديل بوينو أن أكثر المناطق هشاشة هي الشرق الأوسط وشمال إفريقيا، وتحديداً مصر والجزائر. ففي ظل تعطّل الإمدادات من مصادر معينة، يتوجب على الجزائر زيادة إنتاجها.

يُذكر أن إسرائيل أغلقت بعض منشآتها الحيوية، مثل مصانع الأمونيا واليوريا، لكن تأثير ذلك على السوق العالمي لا يزال محدوداً. أما تسليم الغاز عبر قناة السويس، فلا يزال قائماً وإن كانت تحيط به تحديات عديدة.

في مقارنة مباشرة، تؤكد ديل بوينو، لـ«إرم بزنس»، أنّ الغاز الطبيعي المسال أكثر مرونة من النفط، بفضل تعدد مسارات النقل ومصادر الإنتاج، من كندا إلى أستراليا وشمال غرب إفريقيا. ورغم هذه المرونة، فإن أي اضطراب في مضيق هرمز قد يرفع تكاليف الشحن ويؤخر التسليم. أما النفط، فأكثر هشاشة، وقد تأثر بالفعل بشكل مباشر جراء التصعيد الأخير في الشرق الأوسط.

في خضم التصعيد المتسارع بين إسرائيل وإيران، تبرز جزيرة «خرج» الإيرانية كعقدة استراتيجية قد تُغيّر قواعد اللعبة في سوق النفط العالمية، إذ إن استهدافها من شأنه أن يشلّ صادرات إيران النفطية بشكل شبه كامل.

في هذا السياق، قال محلل شؤون الطاقة والدفاع، سيريل ويدرشوفن، إن «خرج» تمثل المنفذ الرئيسي لصادرات النفط الإيراني، وبالتالي فإن استهدافها سيؤدي إلى تعطيل الجزء الأكبر من صادرات طهران.

لكن ويدرشوفن استبعد أن يؤدي هذا التطور إلى هزّة في الأسواق العالمية، ما لم يمتدّ التصعيد ليشمل دولاً أخرى في المنطقة. وأضاف أن الصين ستكون الأقل تضرراً بفضل مخزونها النفطي الكبير، بينما ستتأثر الهند بشكل أكبر؛ بسبب اعتمادها الكبير على واردات الطاقة.

أضاف: «إذا حدث هجوم كبير على جزيرة خرج، فإن ذلك سيؤثر على الغالبية العظمى من قدرة إيران على تصدير النفط. فخيار إيران الآخر خارج مضيق هرمز لا يُعتَبر ذا أهمية كبيرة، فهو منفذ تصدير ثانوي. ومن الناحية النظرية، يمكن أن يؤدي ذلك إلى فقدان نحو 2.5 مليون برميل يومياً، وهذا يعني خسارة صادرات النفط الإيراني فقط».

من جهتها، تدرك الصين، التي تعتمد بشكل كبير على نفط الشرق الأوسط وخصوصاً من إيران، أن أي تصعيد في المنطقة قد يُهدد شريان إمداداتها الحيوي.

وفي ظل تصاعد التوتر بين إسرائيل وإيران، وما يحمله من مخاطر على إمدادات النفط العالمية، تتخذ بكين إجراءات استراتيجية، ولكن بهدوء شديد. فبينما يراقب العالم ارتفاع أسعار النفط، تعمل بكين على تخزين كميات ضخمة من النفط الخام تفوق احتياجاتها الفعلية، في خطوة أشبه ببناء «صندوق حرب نفطي» يتيح لها مرونة في التعامل مع أي أزمة طاقة قادمة.

تشير بيانات رسمية، حسب «رويترز»، إلى أن الصين –أكبر مستورد للنفط في العالم– استوردت في شهر مايو وحده نحو 10.97 مليون برميل يومياً، في حين بلغ إنتاجها المحلي 4.35 مليون برميل يومياً، ليصل مجموع النفط المتاح لديها إلى 15.32 مليون برميل يومياً. لكن المصافي الصينية لم تكرر سوى 13.92 مليون برميل يومياً، ما يعني وجود فائض يومي قدره 1.4 مليون برميل، يتم توجيهه للتخزين.

ولم يكن هذا الشهر استثناءً، بل هو الشهر الثالث على التوالي الذي يتجاوز فيه الفائض حاجز المليون برميل يومياً. وتشير حسابات مبنية على بيانات رسمية – بحسب «رويترز»– إلى أن متوسط الفائض خلال أول خمسة أشهر من عام 2025 بلغ 990 ألف برميل يومياً.

ما تفعله الصين يُعد نموذجاً للاستباق الاستراتيجي في عالم الطاقة؛ فعبر بناء مخزون كبير خلال فترات الأسعار المعقولة، تستطيع لاحقاً:

وفي وقت تتحسب فيه الدول من صدامات محتملة في سوق الطاقة، تتحرك الصين بهدوء لبناء احتياطي يمكّنها من مواجهة أي أزمة قادمة بثقة. ومع استمرار التوترات في مضيق هرمز والمنطقة المحيطة، قد تجد دول العالم نفسها في سباق مع الوقت لتأمين بدائل.